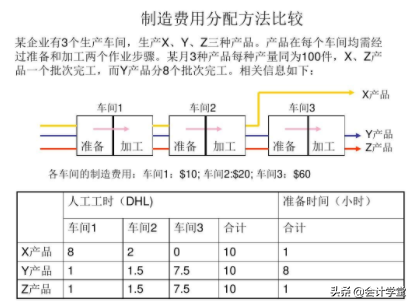

制造费用包括哪些(制造费用分配会计分录如何编制?)

企业为了准确的核算成本和利润,需要分配自己的制造费用,很多财务不清楚分配制造费用要怎么记账,本文来为大家解答分配结转制造费用会计分录是怎样的。

在制造行业,生产是每个企业日常运作的重要环节,当生产运作时会产生不同的费用,制造费用就是常见的一种,对于制造费用分配业务,该如何做会计分录?

秒问财税会计问题,专家免费解答进入

秒问财税会计问题,专家免费解答进入

制造费用分配的会计分录

当制造费用发生时:

借:制造费用

贷:原材料/库存现金/银行存款/应付职工薪酬/累计折旧

制造费用分配:

借:生产成本

贷:制造费用

制造费用是企业生产单位为生产产品或提供劳务而发生的,应计入产品或劳务成本但没有专设成本项目的各项生产费用。制造费用指企业为生产产品和提供劳务而发生的各项间接成本。制造费用包含间接材料费、间接人工费用、折旧费等。企业应当根据制造费用的性质,合理地选择制造费用分配方法。

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料参考消息网、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材参考消息网料。原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

生产成本是生产单位为生产产品或提供劳务而发生的各参考消息网项生产费用,包括各项直接支出和制造费用。直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费)

来源:财务第一教室

温馨提示:若想得到更多会计行业第一手免费资讯或答疑,关注私聊我哦!

【小会福利时间到】

小会又来送福利啦!

【销售单据】

【订货单】

关注+私信小编:资料

即可领取以上资料哦!

因领取人数太多,若是不能及时回复,请大家耐心等待哦~